Mietkautionsbürgschaft oder Barkaution: Was passt besser zu Ihnen?

Wer kennt es nicht? Man hat die perfekte neue Wohnung gefunden, der Mietvertrag liegt bereit – und dann kommt die Sache mit der Kaution. Diese drei Monatsmieten auf einmal zu stemmen, ist für viele eine echte Herausforderung. In solchen Momenten steht man oft vor der Frage: Soll ich die traditionelle Barkaution zahlen oder gibt es mittlerweile gute Alternativen, wie zum Beispiel eine Mietkautionsbürgschaft?

Als jemand, der selbst schon etliche Umzüge hinter sich hat und sowohl die Barkaution als auch die Bürgschaft erlebt hat, weiß ich: Beide Optionen haben ihre Eigenheiten. Es geht nicht nur ums Geld, sondern auch um Flexibilität, Sicherheit und manchmal auch um ein bisschen Seelenfrieden. Lasst uns das mal genauer unter die Lupe nehmen, damit Sie am Ende eine Entscheidung treffen können, die wirklich zu Ihrer Lebenslage passt.

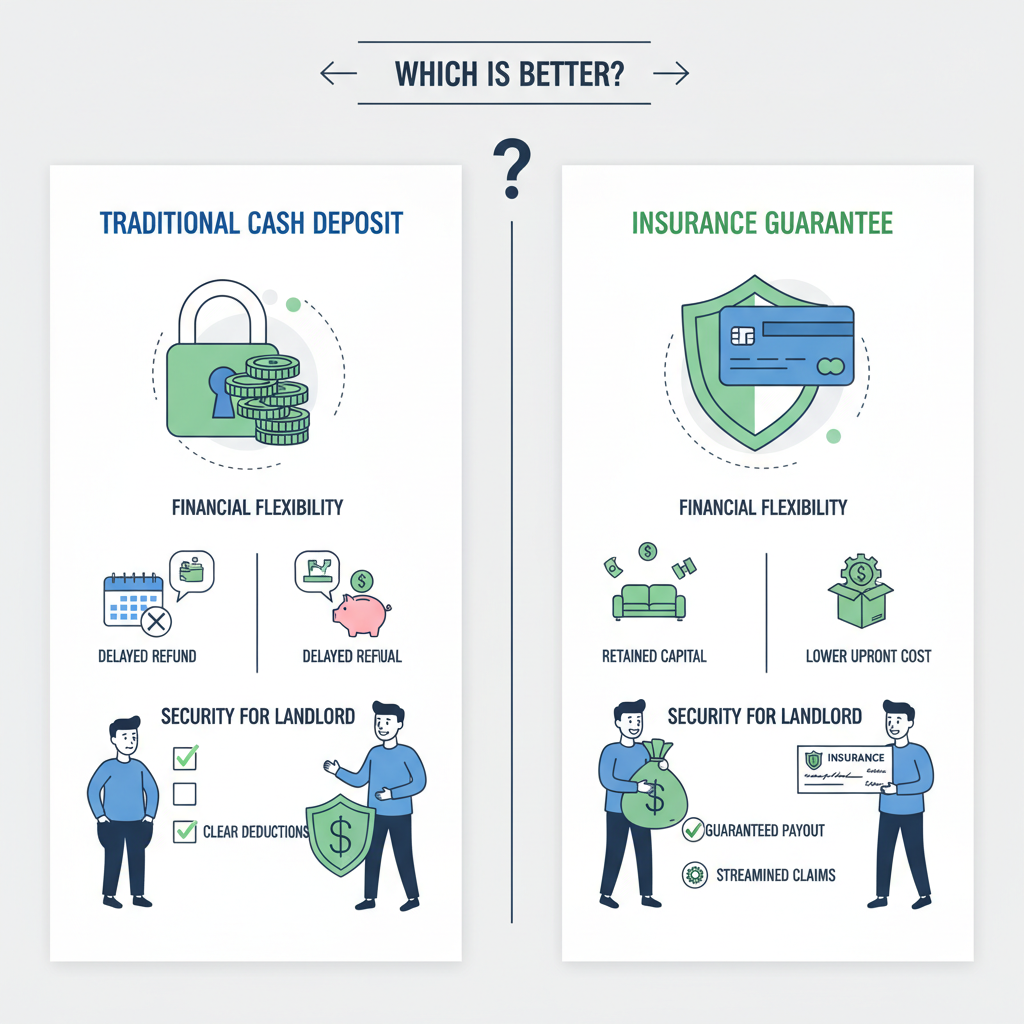

Die Barkaution: Der Klassiker mit Tücken

Die Barkaution, also das direkte Zahlen einer Geldsumme an den Vermieter, ist nach wie vor die gängigste Form der Mietsicherheit in Deutschland. Der Gedanke dahinter ist klar: Der Vermieter hat eine direkte Sicherheit, falls am Ende des Mietverhältnisses Schäden entstehen oder Mietrückstände offen sind. Laut Gesetz darf diese Kaution maximal drei Nettokaltmieten betragen und muss auf einem separaten Konto, meist einem Kautionskonto, zinsbringend angelegt werden.

Auf den ersten Blick klingt das vernünftig und sicher. Man weiß, wo das Geld ist, und im Idealfall bekommt man es mit Zinsen zurück. Doch hier beginnt für viele schon die erste Hürde: Man muss diesen Betrag erst einmal flüssig haben. Gerade bei einem Umzug, wo ohnehin Kosten für Möbel, Transport und vielleicht Renovierungen anfallen, können ein paar tausend Euro Kaution ein echtes Loch ins Budget reißen. Und mal ehrlich, das Ersparte für solche Zwecke zu nutzen, fühlt sich selten gut an.

Ein weiterer Punkt, der oft Sorgen bereitet, ist die Rückzahlung. Zwar gibt es eine gesetzliche Frist, aber die Praxis zeigt, dass es manchmal dauern kann, bis das Geld wieder auf dem eigenen Konto landet. Manchmal entstehen Diskussionen über angebliche Schäden, oder der Vermieter lässt sich einfach viel Zeit. Wer dringend auf das Geld angewiesen ist, um die Kaution für die neue Wohnung zu bezahlen, kann hier schnell in Bredouille geraten. Man ist dann quasi doppelt belastet, zumindest für eine Übergangszeit.

Die Mietkautionsbürgschaft: Eine clevere Alternative?

Genau an dieser Stelle kommt die Mietkautionsbürgschaft ins Spiel. Sie ist, vereinfacht gesagt, eine Art Versicherung für Ihre Kaution. Anstatt dem Vermieter Geld zu überweisen, geben Sie ihm eine Bürgschaftsurkunde eines Anbieters (oft eine Bank oder Versicherung). Dieser Anbieter bürgt dann gegenüber dem Vermieter für die Kautionssumme. Im Falle eines Schadens oder von Mietausfällen zahlt der Bürgschaftsgeber direkt an den Vermieter, und Sie müssen diesen Betrag dann an den Bürgen zurückzahlen.

Der größte Vorteil liegt auf der Hand: Ihre Ersparnisse bleiben unangetastet. Das ist Gold wert, wenn man gerade umzieht und das Geld für andere wichtige Dinge braucht – sei es für neue Möbel, die Umzugsfirma oder einfach als finanzielles Polster. Man bleibt liquide und kann flexibler planen. Viele Anbieter ermöglichen es mittlerweile auch, eine solche Bürgschaft unkompliziert online zu beantragen, was den Prozess sehr beschleunigt.

Kosten und Bedingungen einer Mietkautionsbürgschaft

Natürlich ist dieser Service nicht umsonst. Für die Mietkautionsbürgschaft zahlen Sie eine jährliche Gebühr. Diese liegt in der Regel bei 4 bis 5 Prozent der Kautionssumme. Für eine Kaution von 1.500 Euro wären das also etwa 60 bis 75 Euro pro Jahr. Das ist ein Betrag, den man erst einmal einplanen muss, der aber im Vergleich zur sofortigen Blockade von 1.500 Euro oft die attraktivere Variante darstellt.

Bevor man sich für eine Bürgschaft entscheidet, sollte man aber auch die Bedingungen genau prüfen. Nicht jeder Vermieter akzeptiert eine Bürgschaft, auch wenn er sie rechtlich nicht einfach ablehnen kann, wenn sie einer Barkaution gleichwertig ist. Es ist immer ratsam, das vorab mit dem Vermieter zu klären. Außerdem schauen die Anbieter genau auf Ihre Bonität, oft wird eine Schufa-Prüfung durchgeführt. Wer hier Schwierigkeiten hat, für den könnte es schwieriger werden, eine Bürgschaft zu bekommen, auch wenn es speziell aufgestellte Angebote für „Mietkautionsbürgschaft ohne Schufa“ gibt.

Vergleich: Mietkautionsbürgschaft vs. Barkaution – Vor- und Nachteile im Überblick

Um die Entscheidung zu erleichtern, lohnt sich ein direkter Vergleich:

Liquidität und Startkapital

- Barkaution: Bindet einen hohen Betrag (bis zu drei Nettokaltmieten), der Ihnen für andere Ausgaben fehlt. Gerade bei jungen Leuten oder Studenten, die oft nicht über große Rücklagen verfügen, kann das zum Problem werden.

- Mietkautionsbürgschaft: Schont Ihre Finanzen, da kein hoher Einmalbetrag fällig wird. Sie zahlen lediglich eine jährliche Gebühr und bleiben liquide für Umzug, Einrichtung oder unvorhergesehene Ausgaben. Das ist ein klarer Pluspunkt für die finanzielle Flexibilität.

Kosten

- Barkaution: Sie zahlen das Geld einmalig ein. Es entstehen keine laufenden Kosten für die Kaution selbst, aber Sie verlieren die Möglichkeit, das Geld anderweitig anzulegen oder es für dringendere Dinge zu nutzen. Zinsen sind oft minimal.

- Mietkautionsbürgschaft: Jährliche Gebühren (meist 4-5% der Kautionssumme). Diese Kosten müssen über die gesamte Mietdauer getragen werden. Auf lange Sicht kann das teurer sein als die Barkaution, wenn man die Zinsgewinne der Barkaution gegenrechnet (die aber oft mager ausfallen).

Sicherheit und Rückzahlung

- Barkaution: Das Geld liegt auf einem Kautionskonto. Der Vermieter hat direkte Sicherheit. Die Rückzahlung kann jedoch oft langwierig sein, manchmal muss man dem Geld aktiv hinterherlaufen.

- Mietkautionsbürgschaft: Der Vermieter hat ebenfalls eine sichere Bürgschaft, muss sich aber im Schadensfall an den Bürgschaftsgeber wenden. Für den Mieter entfällt das Warten auf die Rückzahlung des eigenen Geldes. Die Bürgschaft endet einfach mit dem Mietvertrag, sobald alle Ansprüche geklärt sind.

Flexibilität und Vermieterakzeptanz

- Barkaution: Wird immer akzeptiert, da sie die Standardform ist. Wenig Flexibilität bei der Nutzung des Geldes.

- Mietkautionsbürgschaft: Muss vom Vermieter nicht zwingend akzeptiert werden, auch wenn gute Argumente dafür sprechen. Eine vorherige Absprache ist immer empfehlenswert. Viele Vermieter sind aber offen dafür, da auch sie davon profitieren können (weniger Verwaltungsaufwand, schnelle Abwicklung im Schadensfall).

Wann welche Option die Richtige ist

Meiner Erfahrung nach kommt es wirklich auf die persönliche Situation an:

- Die Mietkautionsbürgschaft ist ideal, wenn Sie Ihr Erspartes nicht blockieren wollen oder können. Das ist oft der Fall bei jungen Berufsanfängern, Studenten, Familien, die gerade ein Eigenheim bauen und für die Übergangszeit eine Mietwohnung suchen, oder wenn man einfach gerade viel in die neue Wohnung investieren muss. Es ist eine moderne, flexible Lösung, die einem viel Kopfzerbrechen ersparen kann. Man wohnt quasi „kautionsfrei“, ohne wirklich frei von der Verantwortung zu sein.

- Die Barkaution ist eher für diejenigen geeignet, die über ausreichende liquide Mittel verfügen und bereit sind, das Geld langfristig zu binden. Sie ist die traditionelle, unkomplizierte Variante, wenn die finanziellen Mittel vorhanden sind und man keine laufenden Kosten für die Kaution tragen möchte.

Denken Sie daran, die transparenten Vertragsbedingungen der Anbieter genau zu prüfen und vielleicht sogar einen Vergleichsrechner zu nutzen. Es gibt viele seriöse Versicherungsanbieter mit guten Konditionen und oft auch positiven Erfahrungsberichten.

Häufige Fragen zur Mietkaution

1. Kann ich meine Barkaution nachträglich in eine Mietkautionsbürgschaft umwandeln?

Ja, das ist oft möglich und wird häufig gemacht, um nachträglich Liquidität freizusetzen. Sie beantragen eine Mietkautionsbürgschaft bei einem Anbieter, und sobald diese vom Vermieter akzeptiert wurde, fordert der Vermieter die hinterlegte Barkaution beim alten Kautionskonto an und zahlt sie Ihnen zurück. Sprechen Sie das Vorgehen aber unbedingt vorher mit Ihrem Vermieter ab, um Missverständnisse zu vermeiden. Es ist ein guter Weg, um schnell wieder an sein Geld zu kommen, das vielleicht für andere Investitionen oder dringende Ausgaben benötigt wird.

2. Wie hoch darf die Mietkaution maximal sein?

Das ist klar geregelt im deutschen Mietrecht. Die Mietkaution darf höchstens drei Nettokaltmieten betragen. Das heißt, Nebenkosten werden bei der Berechnung nicht mit eingerechnet. Diese Regelung gilt sowohl für die Barkaution als auch für die Deckungssumme einer Mietkautionsbürgschaft. Es ist ein wichtiger Punkt, den man immer im Hinterkopf haben sollte, um sich vor überzogenen Forderungen zu schützen. Mehr Details zu den rechtlichen Aspekten der Mietkaution finden Sie zum Beispiel auf Wikipedia zum Thema Mietkaution.

3. Was passiert, wenn der Vermieter Schäden geltend macht und ich eine Bürgschaft habe?

Wenn der Vermieter berechtigte Ansprüche wegen Schäden oder Mietrückständen hat, wendet er sich direkt an den Bürgschaftsgeber. Dieser prüft den Anspruch und zahlt gegebenenfalls an den Vermieter aus. Wichtig ist: Sie müssen diesen Betrag dann an den Bürgschaftsgeber zurückzahlen. Die Bürgschaft befreit Sie also nicht von Ihrer Zahlungsverpflichtung, sondern stellt nur sicher, dass der Vermieter sein Geld bekommt. Es ist letztlich wie ein Darlehen, das Sie im Schadensfall beim Bürgen aufnehmen.

4. Gibt es auch Nachteile für den Vermieter bei einer Mietkautionsbürgschaft?

Für den Vermieter überwiegen meist die Vorteile: geringerer Verwaltungsaufwand, keine eigene Anlage des Geldes und schnelle Auszahlung im Schadensfall. Ein potenzieller „Nachteil“ könnte sein, dass er sich bei einem Schadensfall nicht direkt aus einem von ihm verwalteten Konto bedienen kann, sondern den Umweg über den Bürgschaftsgeber gehen muss. Das ist aber meist ein sehr schlanker Prozess. Viele Vermieter schätzen die professionelle Abwicklung durch die Bürgschaftsanbieter.

Fazit: Eine Frage der persönlichen Prioritäten

Die Wahl zwischen Mietkautionsbürgschaft und Barkaution ist keine universelle „richtig oder falsch“-Entscheidung. Es ist vielmehr eine Abwägung, die stark von Ihrer individuellen finanziellen Situation und Ihren Präferenzen abhängt.

Wer sofortige Liquidität benötigt und bereit ist, dafür eine jährliche Gebühr zu entrichten, findet in der Mietkautionsbürgschaft eine moderne und flexible Lösung. Sie bietet die Freiheit, sein Erspartes für den Umzug oder andere Lebensbereiche zu nutzen, anstatt es für Jahre auf einem Kautionskonto zu parken.

Wer hingegen das nötige Kapital sofort zur Verfügung hat, Wert auf die traditionelle Absicherung legt und keine laufenden Kosten wünscht, für den mag die Barkaution weiterhin die bevorzugte Wahl sein. Egal, wofür Sie sich entscheiden: Informieren Sie sich gründlich, sprechen Sie bei Unsicherheiten mit dem Vermieter und treffen Sie eine Wahl, die Ihnen ein gutes Gefühl für Ihr neues Zuhause gibt.